На фоне Налоговой реформы 2026 автоматизированный УСН воспринимается как «лазейка» — режим, на который не распространяются новые ограничения.

Именно поэтому сейчас интерес к АУСН резко вырос: предприниматели ищут способ сохранить простоту учета и работать без НДС.

АУСН — это антикризисная пилюля или шкатулка с сюрпризом? Давайте разбираться.

Что такое АУСН

АУСН называют «автоматической упрощенкой» и не зря. Налог считает ФНС, а отчетность формирует онлайн-банк, который подключен к системе. Каждая операция фиксируется автоматически, а налогоплательщик только следит за операциями.

Это экспериментальный режим, который стартовал с 2022 года, куда входили только 4 региона. Сейчас в списке уже 99 субъектов РФ. Полный список можно найти на официальном сайте ФНС. Эксперимент действует до 2027 года включительно.

Кто имеет право работать на АУСН

Режим доступен малому бизнесу, который соблюдает одновременно все требования:

| Критерий | Требование |

|---|---|

| Доход | не выше 60 млн ₽ за предыдущий и текущий год |

| Сотрудники | не более 5 человек (налоговых резидентов РФ) |

| Основные средства | до 150 млн ₽ (по остаточной стоимости) |

| Филиалы | отсутствуют |

| Доля юрлиц | не более 25 % |

| Банковское обслуживание | только в уполномоченном банке |

| Совмещение с другими режимами | запрещено |

| Выплаты физлицам | строго безналичные |

| Деятельность | Запрещено 30+ видов (банки, страховщики, МФО, аутстаффинг, майнинг, ювелирные украшения (кроме серебра и др.)* *Полный список представлен в законе |

Налоги и ставки на АУСН

| Объект | Ставка | Минимальный налог |

|---|---|---|

| Доходы | 8% | — |

| Доходы минус расходы | 20% | 3% от дохода |

Бизнес заплатит минимальный налог, если налог по ставке окажется ниже минимального.

Пока длится эксперимент, ставки повышаться или понижаться не будут.

Но! Если по обычной УСН регион может снизить ставку налога с 6% до 1% или с 15% до 5%, то с АУСН такого сделать не получится.

Основные преимущества режима

- Отсутствует обязанность уплачивать НДС.

Налог не применяется вне зависимости от уровня доходов. Единственное важное условие — соблюдать годовой лимит в 60 млн рублей. - Не нужно платить страховые взносы (пенсионное, медицинское и соцстрахование, взносы ИП «за себя») — их полностью берет на себя государство.При этом стаж и пенсионные баллы сотрудникам продолжают начисляться в обычном режиме.Единственный обязательный платеж — взнос от несчастных случаев:

- за 2025 г – 2 750 ₽

- на 2026 г – 2 970 ₽

- Не нужно самостоятельно рассчитывать НДФЛ за сотрудников.

Формально ИП и компании остаются налоговыми агентами, но расчет налога и формирование платежного поручения выполняет банк. Бизнесу остается только подтвердить операцию, а все движения можно контролировать в личном кабинете. - Минимум отчетности.

Не нужно сдавать декларации, расчет по страховым взносам, персонифицированные сведения, раздел 2 ЕФС-1, 6-НДФЛ, книгу учета доходов и расходов.Отчетность, которая сохраняется для ИП и компаний, работающих на АУСН:- декларация по НДС, если организация или ИП выступают налоговым агентом;

- декларация по косвенным налогам при ввозе товаров из государств ЕАЭС;

- раздел 1.1 формы ЕФС-1, в котором отражаются кадровые события: приемы, увольнения и другие изменения;

- раздел 1.2 формы ЕФС-1, содержащий сведения об особом стаже работников для назначения пенсии.

Кроме того, организации по-прежнему обязаны сдавать бухгалтерскую отчетность.

Выездные налоговые проверки и проверки СФР для АУСН не проводятся, но другие виды контроля возможны, например, связанные с применением онлайн-касс.

Ограничения и минусы АУСН

У любого «идеального» решения есть нюансы, о которые в реальной работе чаще всего и спотыкаются предприниматели. Это как взять кредит под очень низкий процент, и не читать мелкий шрифт.

- Уполномоченные банки — ключевое условие

АУСН работает только через банки, включенные в реестр ФНС.Это означает, что у вас не должно быть счетов в стороннем банке, более того любой платеж в неразрешенный банк грозит слетом с режима. Причем даже случайное перечисление денежных средств на старый счет считается нарушением.Важно: банк фактически становится вашим главным бухгалтером. Но полностью отказаться от бухгалтерских услуг не получится. Все же вам понадобится бухгалтер/аутсорсинговая компания для контроля, консультаций и нестандартных ситуаций. - Платить налог нужно каждый месяц

В отличие от обычной УСН «Доходы минус расходы», где налог считается нарастающим итогом с начала года. Падение дохода или рост затрат в будущем не компенсирует большой налог в прошлом, что увеличивает налоговую нагрузку бизнеса с объектом «Доходы минус расходы». - Минимальный налог 3% каждый месяц

На АУСН действует правило минимального налога — 3% от дохода за месяц. Оно применяется в тех случаях, когда бизнес применяет «доходы минус расходы», но итоговый налог к уплате оказался меньше 3% от дохода.Разберем на примере:Допустим, за месяц бизнес получил 180 000 ₽ дохода, а подтвержденные расходы составили 170 000 ₽.Обычный расчет налога выглядит так:(180 000 − 170 000) × 20% = 2 000 ₽Но минимальный налог считается иначе:

180 000 × 3% = 5 400 ₽В этом случае платить придется 5 400 ₽, а не 2 000 ₽, потому что минимальный налог превышает основной расчет.

Такой механизм нужен, чтобы налоговая нагрузка не снижалась до символических сумм за счет завышенных расходов и бюджет получал стабильные поступления даже при низкой маржинальности бизнеса.

- 12 месяцев без возможности сменить режимЕсли вы переходите на АУСН не с начала года, а в середине, режим фиксируется минимум на 12 месяцев.При этом есть важный риск: если за этот год будет нарушено хотя бы одно из условий применения АУСН, бизнес автоматически переходит на ОСНО задним числом (если вы не успеете вовремя спохватиться и подать заявление на смену режима). В противном случае, налоговая сделает перерасчет налогов за весь период с доначислениями.

- Особенности работы с НДСВ стандартной ситуации налогоплательщики на АУСН освобождены от НДС, но это правило не абсолютное. Например, НДС придется заплатить при ввозе товаров из-за границы.Кроме того, АУСН может быть невыгодна компаниям, которые в основном работают с плательщиками НДС. В таких случаях чаще рациональнее выбрать ОСНО или УСН с НДС, платить НДС и использовать налоговые вычеты.

- Нельзя совмещать с другими режимамиАУСН применяется исключительно самостоятельно. Совмещать ее с УСН, патентной системой или ОСНО нельзя — бизнес работает только в рамках одного режима.

- Банковские комиссииХотя налоговые расчеты автоматизированы, тарифы банков не регулируются ФНС. Банки могут устанавливать плату за обслуживание, мобильное приложение или расчет НДФЛ за сотрудников. Поэтому перед подключением АУСН важно заранее изучить условия банка, чтобы автоматизация не обернулась лишними расходами.

В каком случае АУСН станет лазейкой, а когда – скрытым риском?

С 1 января 2026 года предприниматели и компании, чьи доходы превысят 20 млн рублей, автоматически столкнутся с НДС: 5% (7%) либо 22% — в зависимости от условий. На этом фоне у многих возникает логичный вопрос: имеет ли смысл оставаться на УСН или разумнее перейти на АУСН и работать без НДС, если выручка укладывается в лимит 60 млн рублей?

По статистике ФНС, чаще всего АУСН выбирают бизнесы в следующих сферах: розница (включая продажи через маркетплейсы), IT-услуги, операции с недвижимостью, бухгалтерское и юридическое сопровождение, строительство.

Однако ориентироваться только на усредненные рекомендации рискованно. Куда важнее понять, подходит ли режим именно под вашу модель бизнеса.

| АУСН подходит | АУСН НЕ подходит |

|---|---|

| Выручка до 60 млн в год | План роста выше 60 млн в год |

| До 5 сотрудников (обязательно налоговые резиденты РФ) | Более 5 сотрудников |

| Нет посреднических услуг | Сложные финансовые цепочки |

| Минимум наличных | Часто используете наличные при расчетах |

Дальше все решают цифры.

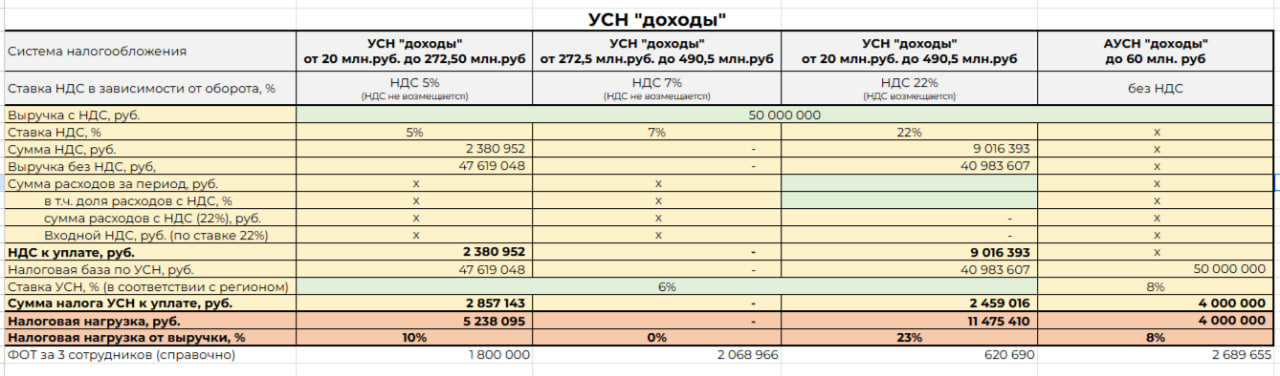

Возьмем для наглядного расчета бизнес со следующими исходными данными:

- Годовой доход — 50 млн рублей

- Подтвержденные расходы — 35 млн рублей

- 3 сотрудника с зарплатой 50 000 рублей в месяц

- Фонд оплаты труда (ФОТ) с учетом страховых взносов — 2 689 000 рублей в год

- Фактическая чистая прибыль около 12 млн руб.

И сравним несколько режимов: УСН «Доходы» + НДС 5%, УСН «Доходы» + НДС 22%, АУСН «Доходы».

По итогам расчетов АУСН – наиболее выгодный режим: совокупная налоговая нагрузка составила 8%, что ниже УСН с уплатой НДС 5% и 22%.

Теперь посмотрим на тот же бизнес, но с объектом налогообложения «Доходы минус расходы». В расчет включаем расходы.

Результат:

- АУСН «Доходы минус расходы» — итоговая нагрузка 5%

- УСН «Доходы минус расходы» + НДС 5% — 8%

- УСН «Доходы минус расходы» + НДС 22% — порядка 9%

И в этом сценарии автоматизированная упрощенка остается более выгодным вариантом.

Но важно учесть: АУСН может стать разумной альтернативой классической УСН для небольших, устойчивых проектов с понятной экономикой и безналичными расчетами. Если бизнес развивается скачками, активно работает с наличными, быстро масштабируется или использует сложные схемы, автоматическая упрощенка легко превращается из «удобного решения» в дорогостоящую ловушку.

Как перейти на АУСН: что важно понять до подачи заявления

Несмотря на внешнюю простоту, АУСН предъявляет жесткие требования к срокам, банку-оператору и самой логике ведения бизнеса. Ошибка на любом этапе может привести к отказу в применении режима или к более серьезным налоговым рискам в будущем.

Рассмотрим ключевые условия и порядок действий, который стоит тщательно проверить до подачи уведомления.

- Проверить право на применение АУСНПрежде всего необходимо убедиться, что бизнес вообще может работать на АУСН. Для этого важно проверить два критических параметра:

- регион регистрации входит в перечень субъектов РФ, участвующих в эксперименте;

- вид деятельности соответствует утвержденному списку допустимых ОКВЭД.

- Подать заявление и учитывать сроки

Заявление о переходе на АУСН подается через личный кабинет налогоплательщика или через банк-партнер.Сроки для перехода на АУСН строго регламентированы:- Если вы только собираетесь регистрировать ИП или ООО — уведомление подается одновременно с регистрацией или в течение 30 дней после нее;

- Если у вас действующий бизнес на УСН или вы ИП на НПД — переход возможен с первого числа любого месяца внутри года. Отказаться от текущей системы нужно до последнего числа месяца, предшествующего месяцу начала применения АУСН.

- С ОСНО так быстро перейти не получится — только с 1 января следующего года.

Пропуск сроков автоматически закрывает возможность применения АУСН на выбранный период — без исключений и «переходных» вариантов.

- Выбрать банк и открыть расчетный счет

АУСН невозможно применять без расчетного счета в банке, подключенном к системе налоговой службы. В этой конфигурации банк фактически становится посредником между бизнесом и ФНС:- он передает сведения о доходах;

- участвует в расчете налогов;

- формирует уведомления об обязательных платежах.

Все доходы должны проходить исключительно через этот счет — использование альтернативных или личных счетов нарушает условия применения режима.

Полный список разрешенных банков есть на сайте ФНС.

Заключение

Как видите, АУСН — это не «лучшая версия УСН», а другой режим, со своими нюансами и ловушками. Он уменьшает рутину, но повышает чувствительность к ошибкам и ограничениям, требует дисциплины — в сроках, структуре расчетов и выборе банка. Этот режим подходит не каждому бизнесу, и универсального подхода здесь нет. Есть только один надежный путь — индивидуальный расчет с учетом динамики бизнеса, сотрудников, контрагентов и планов роста.

Если вы сомневаетесь, оставаться на УСН или рассматриваете АУСН — давайте посчитаем. На цифрах станет понятно, где вы сэкономите, а где рискуете переплатить.

Команда «Райт Консалтинг» разберет вашу ситуацию, покажет риски и предложит альтернативы, если АУСН окажется не лучшим вариантом.

Наша задача — не «перевести на модный режим», а выбрать экономически и стратегически выгодное решение именно для вас.

{kind=link}